マイクロ光学部品市場の概要

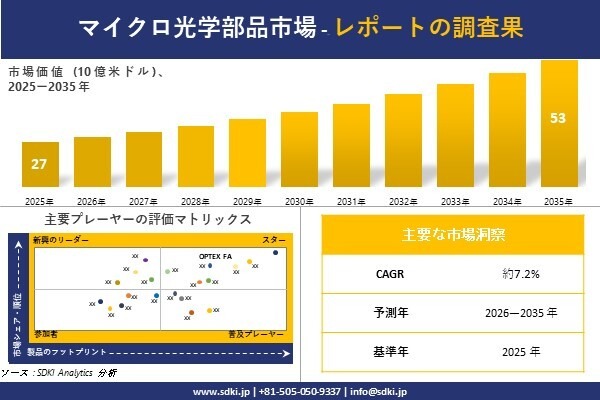

マイクロ光学部品市場に関する当社の調査レポートによると、マイクロ光学部品市場規模は 2035 年に約 53 億米ドルに達すると予想されています。さらに、2025 年の マイクロ光学部品市場規模は約 27億米ドルとなっています。マイクロ光学部品に関する市場調査レポートでは、市場は 2026―2035 年の予測期間中に約 7.2% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家によると、主要な成長要因の一つは、複数の主要地域にわたる半導体製造と高度なパッケージングのエコシステムの拡大です。例えば、米国会計検査院(GAO)は、2025年7月時点で、商務省が米国内の半導体施設の建設、拡張、または近代化のために40のプロジェクトに309億米ドルを授与したと述べています。また、国際貿易局は、台湾が世界のファウンドリ収益の60%以上、最先端チップ製造の90%以上を占めていると述べています。これらの数字はマイクロ光学にとって非常に重要です。 なぜなら、小型化された光学素子は、パッケージング、センシング、ウェハレベルの光学システム、およびフォトニクス関連の半導体ワークフローにますます組み込まれているからです。

マイクロ光学部品に関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/micro-optical-components-market/590642539

マイクロ光学に関する市場調査 また、モバイルおよびデータインフラの規模拡大に伴い、複数の地域で光ネットワーク容量に対するニーズが拡大するため、市場シェアも拡大することが明らかになりました。ITUの報告によると、2024年には5Gのカバー率が世界人口の51%に達し、地域別カバー率はヨーロッパで72%、アメリカ大陸で63%、アジア太平洋地域で62%となっています。マイクロ光学 は光リンク、ビーム整形、スイッチング、トランシーバーサブシステムで使用されるため、これらの地域で大容量ネットワークを拡大することで、小型化された光アーキテクチャに対する長期的な需要が支えられます。

しかしながら、高性能マイクロ光学には依然として極めて厳しい製造公差、特殊な材料、高度なプロセス制御が必要であり、これが今後数年間の市場成長を制限する要因になると予想されます。市場は技術的には魅力的ですが、特に顧客が小型スケールで高い歩留まり、再現性、低欠陥率を必要とする場合、運用面での要求が厳しい状況が続いています。

マイクロ光学部品市場セグメンテーションの傾向分析

マイクロ光学部品市場の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、マイクロ光学部品の市場調査は、製品タイプ別、材料別、アプリケーション別、エンドユーザー別と地域に分割されています。

マイクロ光学部品市場のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642539

製品タイプ別に基づいて、市場にはマイクロレンズアレイ、回折光学素子、マイクロプリズム、マイクロミラーなどが含まれます。中でもマイクロレンズアレイは、2035年までに32%のシェアを占め、市場をリードすると予測されています。このセグメントにおけるリーダーシップは、サプライヤー各社の継続的な注力と合致しています。Coherentは2024年3月、高速通信トランシーバー、コパッケージ光学部品、光回路スイッチング、LiDARにおけるビームコリメーションと結合のための包括的なマイクロレンズアレイソリューションを発表しました。同社の製品ポートフォリオは、ウェハベースの大量生産型マイクロレンズアレイ製造を特徴としています。Edmund Opticsもまた、ビーム均質化と精密な光学整形のための溶融石英マイクロレンズアレイの販売を継続しており、通信、イメージング、照明制御におけるマイクロレンズアレイの重要性を改めて示しています。

マイクロ光学部品の地域市場の見通し

マイクロ光学部品市場調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。これらのうち、アジア太平洋地域は38.0%と最大のシェアを占め、年平均成長率(CAGR)は8.2%と予測されています。

アジア太平洋地域のリードは、半導体製造と光モジュール供給の両方におけるこの地域の中心的な役割によって支えられています。国際貿易局は、台湾が依然として世界のファウンドリ収益の60%以上、最先端チップ製造の90%以上を担う中核的な半導体ハブである一方、アジア太平洋地域の主要企業であるInnoLightは、AIおよびデータセンターネットワーキング向けの高速光トランシーバーの大手プロバイダーとしての地位を確立しており、すでに800Gおよび1.6T製品を販売していると述べています。チップ製造の集中と光インターコネクトの商業化の組み合わせが、マイクロ光コンポーネントの需要におけるアジア太平洋地域の主導的な地位を支えています。

日本のマイクロ光学市場は予測期間中に拡大すると見込まれています。日本市場における機会は、実際の部品およびプロセス能力に大きく依存しています。競合分析の観点から見ると、浜松ホトニクスは光センサー、光学部品、フォトICなど幅広い製品群を提供しており、日本電気硝子は小型光モジュール向けの高屈折率マイクロレンズやマルチチャンネルアレイを製造しています。東京エレクトロンも先進半導体プロセスの製造面をサポートしており、これは間接的に小型光学およびフォトニクス対応製造のエコシステムを強化しています。

日本は、研究室段階の概念だけでなく、実用的な光学イノベーションの商業化も継続的に進めています。着実な製品開発は、日本のサプライヤー基盤が精密光学能力を産業、ロボット、医療、通信といった分野への応用へと転換できることを示しています。

経営層の意思決定に役立つ戦略的洞察を得るため、マイクロ光学部品市場調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642539

マイクロ光学部品の競争のランドスケープ

当社のマイクロ光学部品市場調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

● Broadcom Inc.

● Coherent Corp.

● Lumentum Holdings

● Intel Corporation

● InnoLight Technology

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

● Hamamatsu Photonics

● Furukawa Electric

● Edmund Optics Japan

● Nippon Electric Glass (NEG)

● OPTEX FA

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。